煤炭市场价格出现显著回调,部分品种价格甚至呈现“崩塌式”下跌态势。这一变化并非孤立事件,其产生的涟漪效应正沿着产业链快速传导,深刻影响着从上游原材料到下游终端消费的众多商品板块。本文将系统解读煤炭价格大幅回调对各主要板块商品可能带来的影响几何。

一、 对火电及电力成本板块:直接利好,但传导复杂

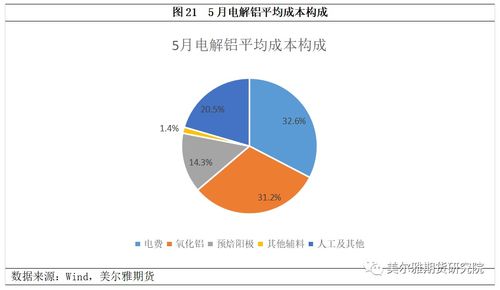

煤炭作为火力发电的核心燃料,其成本约占燃煤电厂发电成本的60%-70%。因此,煤炭价格大幅下跌最直接、最显著的受益者便是火电企业。燃料成本压力的骤降将直接改善电厂的盈利能力,提升其发电意愿,有助于缓解局部地区的电力供应紧张局面。对于高耗电行业(如电解铝、硅铁、电石、水泥等)而言,理论上存在电力成本下降的预期,这将降低其生产成本,提升利润空间或产品价格竞争力。电价受国家政策调控明显,市场电价格能否同步、足额反映煤价下跌存在不确定性,因此成本红利的实际传导效率和幅度需谨慎观察。

二、 对冶金板块(钢铁、焦化):成本支撑减弱,供需逻辑主导

在钢铁产业链中,焦炭是重要的还原剂和燃料,而焦炭由炼焦煤炼制而成。煤炭(尤其是炼焦煤)价格下跌,将逐步传导至焦炭环节,从而削弱钢铁生产的原料端成本支撑。对于钢铁企业来说,原料成本下降有利于缓解当前的经营压力。但决定钢价的核心因素仍是供需关系。在房地产市场调整、基建投资稳增长的背景下,钢材需求强度是关键。成本下移可能为钢价提供一定的下行空间,但若需求回暖,钢价也可能脱离成本独立走强。对于独立焦化企业,则面临原料(炼焦煤)和产品(焦炭)价格双双下跌的挤压,利润修复取决于两者的跌速差。

三、 对化工板块:内部分化,煤化工承压明显

煤炭是现代煤化工的重要原料。煤炭价格高位运行时,以石油为原料的路线(油头)具备成本优势;而当煤价大幅下跌后,煤头化工路线的成本优势将重新凸显。具体来看:

- 传统煤化工:如合成氨、甲醇、尿素等,其成本与煤炭价格高度相关。煤价下跌直接降低这些产品的生产成本,提升其相对于天然气路线产品的竞争力,可能对相关化工品价格形成压制。

- 现代煤化工:如煤制烯烃(MTO)、煤制乙二醇等,其经济性对煤价变动极为敏感。煤炭成本大幅下降将显著改善这些项目的盈利状况,可能刺激开工率提升,从而增加相关烯烃、乙二醇等产品的市场供应,对价格形成利空影响。

四、 对建材板块(水泥、玻璃):成本压力缓解,需求仍是关键

水泥生产是能源消耗大户,煤炭和电力成本占比很高。煤炭价格下跌直接降低水泥生产的燃料成本,同时通过潜在的电价传导间接降低电力成本。这有助于水泥企业在需求疲软的市场环境中守住利润底线,或为价格竞争提供缓冲空间。对于玻璃行业,虽然其主要燃料已大量转向天然气和石油焦,但部分生产线仍使用煤炭,且煤炭价格下跌带来的全局性能源成本预期变化,也会间接影响市场情绪和成本评估。建材板块的需求与房地产和基建投资紧密挂钩,当前阶段需求疲弱是更主要的矛盾,成本下降更多是辅助性因素,难以单独驱动行业反转。

五、 对替代能源板块:比较优势动态调整

煤炭价格下跌,会改变其与替代能源之间的经济性对比。例如:

- 天然气:煤炭价格走弱可能削弱工业领域“煤改气”的经济动力,特别是在调峰发电和工业燃料领域,煤炭的成本优势可能回升。

- 新能源:从长期能源转型战略看,新能源的发展逻辑不受短期煤价波动影响。但短期来看,煤电成本下降可能影响电力市场中新能源的竞争力边际变化,尤其是在市场化交易电价方面。

与展望

此次煤炭价格“崩塌”,本质上是前期供需极度紧张局面缓解后价值的重估。其对各板块商品的影响路径可概括为:直接降低煤电、煤化工、建材等行业的生产成本,间接影响冶金、部分化工品的成本支撑和竞争格局,并动态调整与替代能源的经济性对比。

必须清醒认识到,商品价格由供需基本面共同决定,成本仅是其一翼。煤炭价格下跌提供的成本空间,能否转化为企业利润或商品价格的下跌,最终取决于各下游行业自身的供需平衡状况。在宏观经济复苏基础仍需巩固、部分行业需求仍显疲软的背景下,成本端红利更多扮演的是“减震器”和“缓冲垫”的角色,为相关产业提供喘息之机,但难以逆转过剩行业的下行趋势。需密切关注煤炭价格是否已触底企稳,以及下游实际需求复苏的强度和节奏,这两者将共同决定本轮成本变动红利的最终分配与市场影响深度。